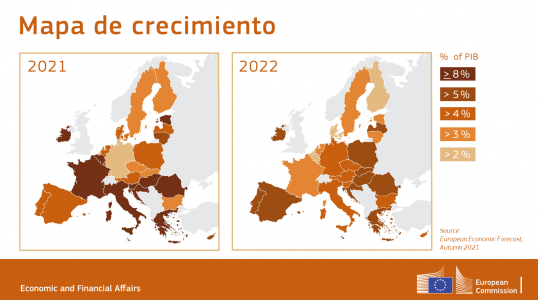

Tras la recesión pandémica, la economía de la UE se recupera más rápidamente de lo previsto. A medida que avanzaban las campañas de vacunación y empezaban a levantarse las restricciones, el crecimiento se reanudó en primavera y prosiguió sin interrupción a lo largo del verano, alimentado por la reapertura de la economía. Durante el período de previsión, y pese a arreciar los vientos en contra, se prevé que la economía de la UE siga creciendo y alcance una tasa de crecimiento del 5 % en 2021, 4,3 % en 2022 y 2,5 % en 2023. En la zona del euro, se prevén las mismas tasas de crecimiento en 2021 y 2022, y un 2,4 % en 2023. Estas perspectivas se ven en gran medida supeditadas a dos factores: la evolución de la pandemia de COVID-19 y el ritmo al que la oferta se ajuste al rápido cambio de la demanda una vez reabierta la economía.

La economía europea retoma una trayectoria expansionista con mayor rapidez de lo previsto

Con cerca del 14 % anual, la tasa de crecimiento del PIB en el segundo trimestre de 2021 fue la mayor jamás registrada: tanto como la caída sin precedentes del PIB en el mismo periodo del año pasado, durante la primera ola de la pandemia. En el tercer trimestre de 2021, la economía de la UE recuperó su nivel de producción previo a la pandemia y pasó de la recuperación a la expansión.

Se prevé que la demanda interna siga impulsando la expansión, y cabe esperar que la recuperación del mercado de trabajo y la caída del ahorro prevista contribuyan a mantener un ritmo sostenido del gasto de los consumidores. Además, la aplicación del Mecanismo de Recuperación y Resiliencia empieza a jugar un papel importante a la hora de fomentar la inversión pública y privada.

Sin embargo, este buen ritmo de crecimiento afronta nuevas dificultades. Los cuellos de botella y las perturbaciones en la oferta mundial lastran la actividad en la UE, sobre todo en el sumamente integrado sector manufacturero. Por otro lado, tras una fuerte caída en 2020, en el último mes han aumentado a ritmo frenético los precios de la energía —en particular, los del gas natural—, hasta situarse muy por encima de los niveles previos a la pandemia, lo que habrá de pesar sobre el consumo y la inversión.

Mercado de trabajo: continúan las previsiones de mejora

Relajadas las restricciones sobre actividades relacionadas con el consumo, los mercados de trabajo de la Unión experimentaron una clara mejora. En el segundo trimestre del año en curso, la economía de la UE creó alrededor de 1,5 millones de nuevos puestos de trabajo, muchos trabajadores salieron de los regímenes de mantenimiento del empleo y la tasa de desempleo disminuyó. Con todo, el número total de personas empleadas se mantenía un 1 % por debajo del nivel anterior a la pandemia.

Desde entonces, el paro ha seguido retrocediendo. En agosto, la tasa de desempleo se situó en el 6,8 %, apenas por encima de la que se registraba a finales de 2019. Según datos publicados tras la fecha de cierre de las previsiones, en septiembre seguía bajando ligeramente. Las encuestas a empresas realizadas por la Comisión revelan la aparición de bolsas de escasez de mano de obra, sobre todo en los sectores donde se registra el mayor auge de la actividad. Cuanto más se prolonguen, mayor será el riesgo de que la perjudiquen, además de contribuir a la inflación a través de presiones salariales.

Las previsiones apuntan al crecimiento del empleo a un ritmo del 0,8 % este año, 1 % en 2022 y 0,6 % en 2023. El año que viene se espera que supere su nivel anterior a la crisis y que en 2023 pase a convertirse en expansión. Se prevé que el desempleo caiga del 7,1% este año al 6,7% en 2022 y el 6,5% en 2023. En la zona del euro, será del 7,9%, el 7,5% y el 7,3% respectivamente.

Déficits menores de lo previsto

La mejora de las perspectivas de crecimiento apunta a unos déficits en 2021 inferiores a los previstos en primavera. Tras alcanzar el 6,9 % del PIB en 2020, el déficit agregado en la UE disminuirá ligeramente, hasta el 6,6% en 2021, gracias al aún elevado apoyo presupuestario a principios de año.

A medida que prosiga la expansión económica, se retiren las medidas de apoyo y cese el funcionamiento de los estabilizadores automáticos, es de prever que el déficit agregado se reduzca a la mitad, hasta situarse en torno al 3,6 % del PIB en 2022 y el 2,3 % en 2023.

Tras llegar a alrededor del 92 % en la UE (99 % en la zona del euro), este año la ratio deuda agregada/PIB se estabilizará en general y empezará a disminuir en 2022, para alcanzar el 89 % del PIB en 2023 (97 % en la zona del euro).

Las presiones transitorias sobre los precios empujan la inflación a niveles récord en los diez últimos años

Después de varios años de baja inflación, el potente relanzamiento de la actividad económica en la UE y en muchas economías avanzadas se ha visto acompañado por un repunte de la inflación superior a las predicciones.

En la zona del euro, la inflación interanual pasó de un nivel negativo del -0,3 % en el último trimestre de 2020 al 2,8 % en el tercer trimestre de 2021. En octubre se alcanzaba el 4,1%, tasa solo registrada una vez desde que en 1997 empezaran a publicarse los datos sobre inflación en la zona del euro.

El fuerte repunte de la inflación obedece principalmente al aumento de los precios de la energía, aunque también parece guardar relación con toda una serie de ajustes económicos posteriores a la pandemia, lo que inclina a pensar que los altos niveles actuales son en gran medida transitorios.

En la zona del euro, se prevé que la inflación alcance un máximo del 2,4 % en 2021, para descender al 2,2 % en 2022 y el 1,4 % en 2023, a medida que vayan estabilizándose los precios de la energía. En la UE, las previsiones de inflación hablan de un 2,6 % en 2021, un 2,5 % en 2022 y un 1,6 % en 2023.

La incertidumbre y los riesgos en torno a las perspectivas de crecimiento se mantienen muy altos

Pese a haber menguado considerablemente el impacto de la pandemia en la actividad económica, aún no puede cantarse victoria frente a la COVID-19, y la recuperación depende mucho de cómo evolucione, tanto dentro como fuera de la UE. Ante el reciente aumento de casos en muchos países, no cabe descartar la reintroducción de restricciones que afecten a la actividad económica. En la UE, este riesgo es particularmente alto en los Estados miembros con tasas de vacunación relativamente bajas.

Pero también hay riesgos económicos ligados al impacto potencialmente prolongado de las actuales restricciones de la oferta y cuellos de botella.

El principal riesgo al alza guarda relación con las posibles mejoras de eficiencia y avances de la productividad a largo plazo propiciados por los cambios estructurales introducidos de resultas de la pandemia. A este respecto, serán decisivas las inversiones impulsadas por el Mecanismo de Recuperación y Resiliencia. En general, el equilibrio de riesgos en torno a esta previsión tiende a la baja.

La inflación puede ser más alta de lo previsto si las restricciones en la oferta resultan ser más persistentes y unos incrementos salariales por encima de la productividad repercuten en mayor medida sobre los precios de consumo.

Declaraciones de los miembros del Colegio de Comisarios:

En palabras de Valdis Dombrovskis, vicepresidente ejecutivo responsable de Una Economía al Servicio de las Personas, «la economía europea se recupera vigorosamente de la recesión, con una tasa de crecimiento prevista del 5 % este año. A este éxito han contribuido claramente las medidas que tomamos para amortiguar el impacto de la pandemia e intensificar la vacunación en toda la UE. Pero no es momento para la autocomplacencia: seguimos ante la incertidumbre frente al virus, y hay riesgos con los que lidiar. En particular, debemos abordar los cuellos de botella en las cadenas de suministro, así como la subida de los precios de la energía, que afectará a muchos hogares y empresas de toda Europa. También debemos seguir de cerca la inflación y, si es necesario, ajustar nuestras políticas. Para seguir avanzando, debemos centrarnos ahora en el despliegue de las inversiones y reformas previstas en el marco del Mecanismo de Recuperación y Resiliencia a fin de impulsar nuestro potencial económico».

Para Paolo Gentiloni, comisario de Economía, «la economía europea está pasando de la recuperación a la expansión, pero atraviesa ahora ciertas turbulencias. Una serie de medidas sin precedentes amortiguaron el impacto de la COVID-19 sobre los trabajadores y las empresas, y el éxito de la campaña de vacunación permitió reabrir nuestras economías ya desde primavera. Esto ha impulsado un aumento del crecimiento, lo que a su vez contribuye a estabilizar nuestras finanzas públicas. Y, con el apoyo de NextGenerationEU, la inversión pública alcanzará su nivel más alto en más de una década. Ante este panorama positivo se alzan tres amenazas clave: un aumento notable de los casos de COVID, sobre todo en zonas donde la vacunación es relativamente baja, el aumento de la inflación, impulsado en gran medida por el alza de los precios de la energía, y las perturbaciones en la cadena de suministro, que afectan a numerosos sectores. Debemos permanecer alerta y hacer cuanto sea necesario para garantizar que estos vientos en contra no hagan descarrilar la recuperación.»

Contexto

Las previsiones se basan en una serie de hipótesis técnicas sobre los tipos de cambio, los tipos de interés y los precios de los productos básicos elaboradas hasta el 19 de octubre. Por lo que respecta a los demás datos considerados, incluidas las hipótesis sobre políticas públicas, las previsiones tienen en cuenta la información obtenida hasta el 25 de octubre inclusive. Las hipótesis parten del supuesto de que no se produzcan cambios en las políticas, salvo que se anuncien nuevas políticas de forma creíble y con detalle suficiente.

La Comisión Europea publica cada año dos previsiones completas (primavera y otoño) y dos previsiones intermedias (invierno y verano). Las previsiones intermedias incluyen el PIB y la inflación anuales y trimestrales del año en curso y el año siguiente correspondientes a todos los Estados miembros, así como los datos agregados a escala de la UE y de la zona del euro.

En febrero de 2022 aparecerán las previsiones económicas de invierno de 2022 de la Comisión Europea, que actualizarán las proyecciones sobre PIB e inflación.

Más información

Documento completo: Previsiones económicas del otoño de 2021

Seguir al vicepresidente Dombrovskis en Twitter: @VDombrovskis

Seguir al comisario Gentiloni en Twitter: @PaoloGentiloni

Seguir a la DG ECFIN en Twitter: @ecfin

Detalles

- Fecha de publicación

- 11 de noviembre de 2021

- Autor

- Representación en España

Contactos

Veerle NUYTS

- Nombre

- Veerle NUYTS

- Correo electrónico

- Veerle [dot] NUYTS

ec [dot] europa [dot] eu

ec [dot] europa [dot] eu - Número de teléfono

- +32 2 299 63 02

Andrea MASINI

- Nombre

- Andrea MASINI

- Correo electrónico

- andrea [dot] masiniec [dot] europa [dot] eu

- Número de teléfono

- +32 2 299 15 19